Když zastará pojistka. Co hrozí při podpojištění?

Pro většinu Čechů je logické chránit se proti následkům škod, které na jejich nemovitostech napáchá požár, vichřice nebo třeba prasklé potrubí. Pojištěné jsou u nás zhruba dvě třetiny nemovitostí. Část lidí zjevně věří na štěstí, ale to nechme stranou. Pojištění nemovitosti je správný krok, skrytou hrozbou některých pojistek nicméně může být tzv. podpojištění. V případě škody pak nemusí pojišťovna vyplatit dostatek peněz, aby pokryly nutné opravy. Jak se podpojištění vyhnout?

Podívejme se nejprve blíže, co podpojištění vlastně je a jaké mohou být jeho reálné následky.

K podpojištění dochází, pokud je nemovitost pojištěna na nižší částku, než je její reálná hodnota, za kterou by šla nemovitost znova postavit či pořídit.

Všimněte si rozdílu mezi posledními slovy – postavit a pořídit. První varianta se vztahuje na nemovitosti, jako jsou typicky rodinné domy. Pojistná částka by měla být taková, abyste za peníze od pojišťovny v případě totální škody dokázali odstranit ruiny a postavit na daném místě stejnou nemovitost. Druhá možnost „pořídit“ se vztahuje hlavně na byty, pojistná částka by měla být nastavena tak, abyste za ni dokázali koupit odpovídající byt ve stejné lokalitě. Pouze u bytových jednotek by tedy měla pojistná částka odpovídat tržní ceně.

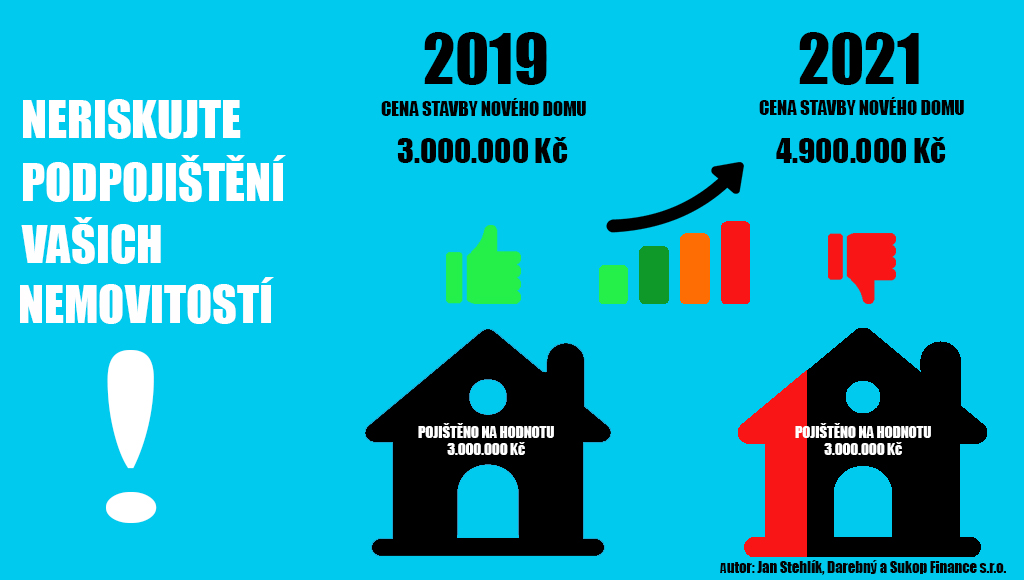

Reálné následky podpojištění ukazuje následující příklad. Nemovitost má pojistnou hodnotu čtyři miliony korun, ale pojistná částka je nastavena jen na dva miliony (tedy poloviční). Pokud by například dům zachvátil požár a došlo ke škodě ve výši dvě stě tisíc, pojišťovna nemusí podle občanského zákoníku vyplatit celou částku, ale plnění může krátit ve stejném poměru, v jakém je pojistná částka k hodnotě nemovitosti. V tomto případě by to bylo o polovinu a pojišťovna by vyplatila jen 100 tisíc.

Koronavirus ceny nemovitostí nesrazil

O podpojištění jste už dost možná v poslední době slyšeli opakovaně. Proč právě nyní toto téma tak aktuální? Ceny bytů v uplynulé dekádě na mnoha místech výrazně vzrostly, a to často i v řádech desítek procent. Ani koronavirová krize ceny příliš nesrazila. Naopak se dá očekávat, že se trh po avizovaném zrušení daně z nabytí nemovitosti znovu rozhýbe. Zatímco ceny šly nahoru, majitelé často zapomínali pojistky aktualizovat. Jejich nemovitost tak může být nyní podpojištěná, i když před lety pojistka tehdejšímu stavu zcela vyhovovala.

V případě rodinných domů není nárůst pojistné částky tak dramatický, ale když si vezmeme posledních deset let, tak jsou ceny stavebních prací a materiálu také jinde a postavit stejnou nemovitost by dnes bylo dražší.

Jak se tedy podpojištění vyvarovat? Jasná rada zní: aktualizujte pojistné smlouvy, pokud už vám leží delší dobu v šuplíku. Doporučuje se nechat si pojistku zkontrolovat alespoň jednou za tři roky a také po každé větší rekonstrukci či přístavbě.

Díky akcím můžete ušetřit

Pokud se obáváte, že kvůli vyšší pojistné částce zaplatíte na pojistném víc, nemusí to být pravda. Šikovný finanční poradce dokáže využít akce pojišťoven a třeba ještě ušetříte. Pomůže také se stanovením pojistné částky podle aktuálních cen či podle rozlohy nemovitosti a její užitné plochy.

S podpojištěním se také často setkáváme u nemovitostí, které si majitelé pořídí s pomocí hypotéky. Banky vyžadují, aby nemovitost, na jejíž koupi úvěr poskytují, byla pojištěná, a to minimálně do výše poskytnutého úvěru. Hypotékou ale majitelé financují koupi třeba jen ze dvou třetin a reálná pojistná hodnota je tak vyšší. Když nemovitost pojistí jen podle výše hypotéky, bude podpojištěna.

Pokud nechcete aktualizaci pojištění nemovitosti řešit, můžete si sjednat v pojistce i tzv. indexaci, kdy se pojistná částka automaticky navyšuje, ale úměrně tomu roste i cena pojištění.